美债利率强势上行

而美元指数持续疲弱之谜

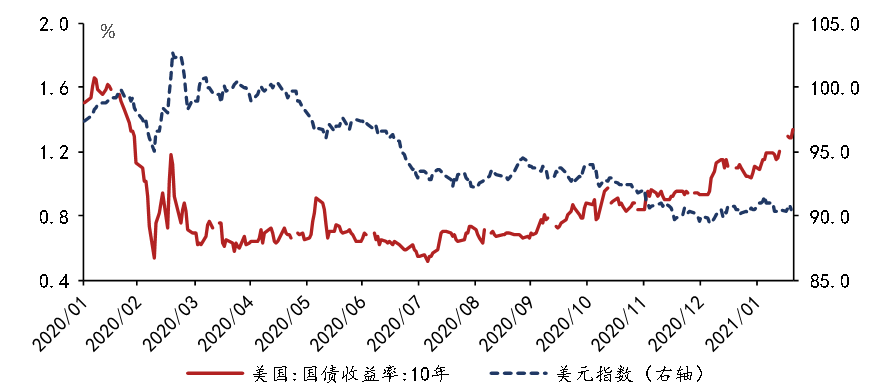

自2020年8月初以来,美国10年期国债收益率从0.52%的低位持续上升至目前的1.34%(截至2021年2月19日),而同期美元指数却表现疲弱,从93.5的水平持续回落,到2020年末甚至曾跌破90关口,随后小幅反弹并大致持稳在略低于91的水平。市场一般认为,更高的利率会增加一种货币的吸引力,从而支撑其汇率升值。但为什么在美国国债收益率不断走高的情况下,美元指数却不升反贬?

图表1 美国国债利率上升

美元指数维持低位

资料来源:Wind,JNRCB

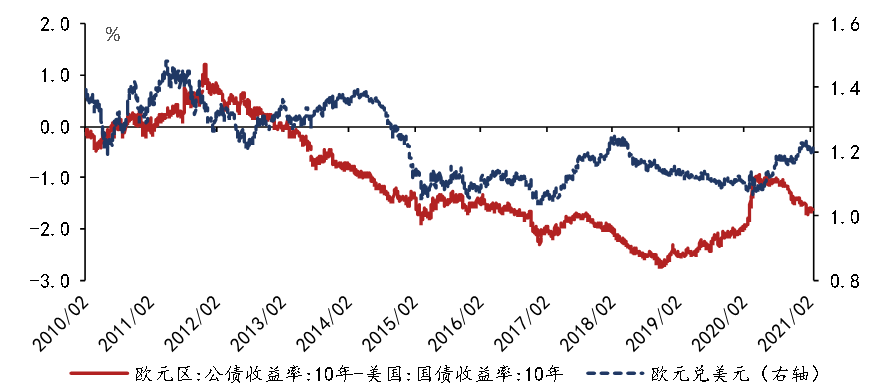

事实上,如果拉长时间就可以发现,利率与汇率之间的偏离在历史上并不少见。比如2013-2014年,欧元区公债和美国国债的利差不断收窄,但欧元兑美元汇率却不断升值;2019年-2020年二者利差不断扩大,但欧元兑美元汇率却不断贬值。美元利率和美元汇率之间的偏离不断重复的上演,有理由推断这种偏离不大可能是偶然现象,而是有其必然的运行逻辑。我们认为,美元汇率的决定因素和美元利率的决定因素之间虽有一定关联,但存在微妙的差别,这导致二者走势并不完全一致,而是经常出现偏离。下文对此进行具体分析。

图表2 欧美利差与欧元兑美元汇率

资料来源:Wind,JNRCB

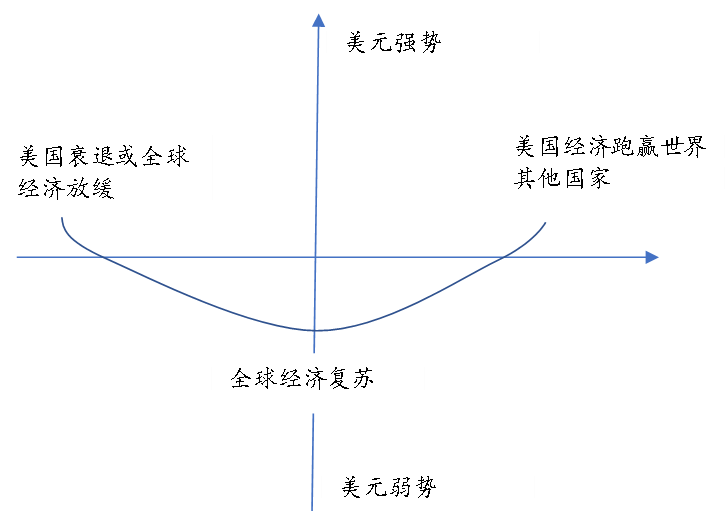

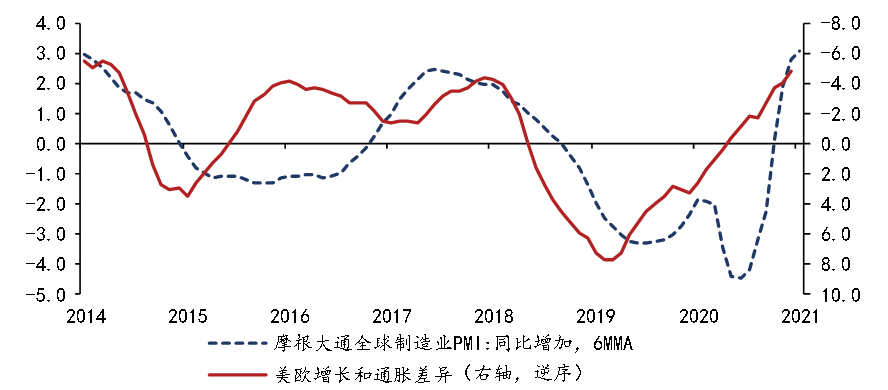

第一,美国经济相对于全球其他经济体的强弱,决定了美元汇率走势。市场普遍认为,美元指数存在一种被称为微笑曲线的现象,即当美国经济特别差或者特别好的时候,美元倾向于升值,而当全球经济普遍复苏时,美元倾向于贬值。我们认为,微笑曲线在很大程度上反映了美元指数由美国经济的相对优势决定这一事实。

具体来看,在微笑曲线的左侧,当美国衰退时,比如国际金融危机时,美元指数反而是升值的,这反映了美元独一无二的全球主要储备货币地位,某种程度上也是美国相对优势的体现。当全球经济放缓时,美元指数往往也会升值,这可能是因为当全球经济放缓时,美国经济相对于欧元区等世界其他地区的优势往往是在扩大的,如图表4所示;类似地,在微笑曲线的中间,当全球经济普遍复苏时,美元指数有贬值压力,这可能是因为当全球经济复苏时,美国经济相对于欧元区等世界其他地区的优势往往是在收窄的;在微笑曲线的右侧,当美国经济表现跑赢世界其他地区时,美元面临升值压力,这是自然的。

图表3 美元微笑曲线

资料来源:Wind,JNRCB

资料来源:Wind,JNRCB

图表4

全球经济景气与美欧基本面差异

在大部分时间负相关

资料来源:Wind,JNRCB

资料来源:Wind,JNRCB

综上,美元指数的强弱由美国经济的相对优势大小所决定,美国经济相对优势越大,美元指数就越强,反之,当美国经济相对优势变小时,美元指数就面临贬值压力。一个值得注意的情形是,当全球经济普遍复苏时,意味着美国之外的国家经济景气较高,导致美国的相对优势变小,从而使美元趋于贬值,这是理解目前美元持续疲弱的一个重要视角。

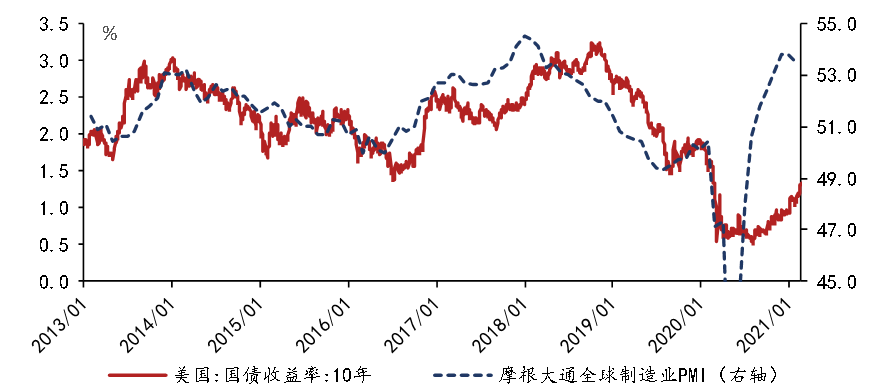

第二,全球经济的整体景气决定了美国国债利率。历史经验表明,全球经济景气而不是美国经济景气,与美国国债收益率有较好的相关性。这可能是因为,美国经济是全球最大的开放型经济体,同时美国资本市场是全球投资者深度参与的开放市场。由此,目前美国国债收益率之所以持续上涨,反映的是全球经济整体景气的复苏。

图表5

全球经济景气与美国国债收益率

资料来源:Wind,JNRCB

综上分析,目前美元指数的疲弱和美债收益率的上行,背后都与一个共同因素有关,那就是全球经济景气的复苏。一方面,全球经济景气中枢的抬升意味着美国经济相对优势的弱化,这指向美元的弱势;另一方面,全球经济景气的改善意味着全球无风险利率面临上行压力,作为全球无风险利率最重要表征的美债收益率,自然也会趋于上行。至此,我们解释了在美国国债收益率不断走高的情况下、美元指数却不升反贬这一看似反常的现象。

上述对于美元和美债利率关系的分析同样也有助于我们理解美元和中国国债利率的相关性。从历史上看,当美元贬值时,中国国债收益率也往往会同美债收益率一样上行。我们认为,这同样是因为美元贬值往往是全球经济景气普遍复苏之时,在这种情况下,作为全球第二大开放型经济体,我国的国债收益率自然趋于上行;当美元升值时,中国国债收益率在多数情况下趋于下行,这是因为美元升值往往是全球经济景气普遍回落之时,这会拖累我国的经济景气和无风险利率。

不过,在另一些情况下,当美元升值时,我国的国债收益率却同样在上升,比如2015年第一季度和2016年第四季度,之所以出现这种“反常”现象,是因为在这些时段美元升值和全球经济景气上升是同时发生的(即美元处于微笑曲线的右上角),而全球经济景气上升自然会提振我国经济基本面和无风险利率。

图表6

美元指数与我国国债收益率

资料来源:Wind,JNRCB

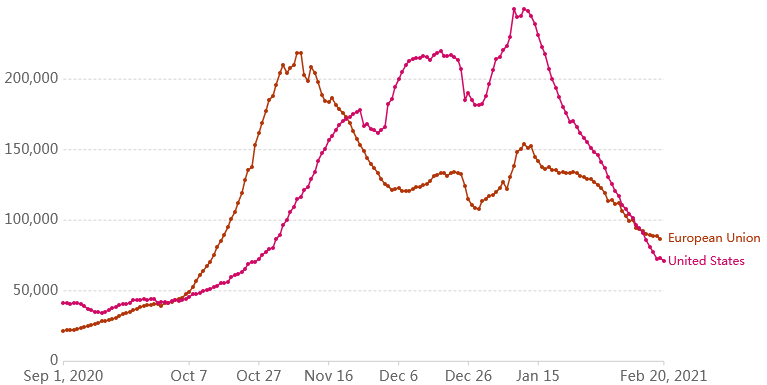

展望未来,对于美债利率和中债利率而言,随着全球疫苗接种的推进,新冠肺炎的冲击将边际减弱,全球经济有望继续复苏,这将刺激全球通胀,因此美债和中债等无风险利率上行的中期趋势可能还未结束;对于美元指数而言,由于美国的疫苗接种速度持续快于欧洲,美国的病例新增数已经开始低于欧洲,基本面的天平逐渐向美国倾斜,这可能意味着未来几个月美元指数有望逐步回升。因此,与目前美债利率往上、美元指数疲弱的组合不同,未来几个月美债利率和美元指数可能呈现双双上行的组合,这将令黄金面临进一步下跌的风险。

图表7

美国新冠肺炎每日新增病例数

开始低于欧盟

资料来源:ourworldindata

(*金融市场部供稿 本研究分析仅代表本次调研自身观点,仅用于后续学者分析使用,不提供任何投资指向。)